La vérité sur les reprises de finance

Sur cette page:

- La raison pour laquelle tu ne devrais plus regarder les reprises de finance

- Où se placer de façon stratégique dans l'échiquier des reprise de finance pour dénicher les meilleurs deals

- Le processus vulgarisé des reprises de finance (que vous pouvez remettre aux propriétaires pour les rassurer - ou les convaincre!)

Et si je te disais que les reprises de finance ne sont pas des bons deals?

Donc, tu cherches des deals immobilier. C’est pour ça que tu épluches les reprises de finance: il y aura tôt ou tard un deal pour toi, non?

Les reprises de finance, ça frappe les esprits: on a tous envie de mettre la main sur une propriété saisie par la banque, puis revendue à petit prix. C’est le meilleur des mondes!

Des banques qui liquident des maisons pas cher, voilà un bon filon à explorer!

On a tous dans notre tête un dossier dans lequel on a classé l’information “reprise de finance = bon deal immobilier”. On ne se souvient pas trop d’où cette information est venue, mais ça a probablement été influencée par ce qu’on voit aux États-Unis: les maisons reprises par les banques partent comme de vrais petits pains chauds, il y a vraiment des affaires d’or à faire là-bas.

C’est vrai qu’à première vue, on pourrait croire que les reprises de finance sont de bons deals…

Mais si je te disais que les reprises de finance ne sont pas des bons deals?

Désolée de te le dire, mais je vais péter ta bulle. Au Québec, les reprises de finance NE sont PAS des bons deals.

Personne n’aime se faire briser ses illusions, alors je vais t’expliquer en détail pourquoi: le système de reprise bancaire québécois est différent de celui des États-Unis.

Aux États-Unis, ce qu’on voit souvent, c’est une banque qui saisit une maison et qui la revend en dessous du montant de l’hypothèque.

Par exemple, M. Thompson achète une maison 300 000$ et contracte une hypothèque de 240 000$. Quelques années plus tard, l’hypothèque a descendue à 200 000$. Si M. Thompson ne paie plus son hypothèque à la banque, la banque peut vendre la maison en-dessous de 200 000$: la banque pourrait vendre la maison 180 000$, alors qu’elle en vaut plus de 300 000$! Ça c’est un bon deal pour un investisseur!

Ce que je viens de décrire, c’est une short sale. La banque fait une vente de feu: elle veut vendre le plus vite possible pour minimiser sa perte. La banque ne rentre pas dans son argent (elle avait une hypothèque de 200 000$, mais retrouve seulement 180 000$), mais au moins, la banque a arrêté la saignée: le mauvais payeur est parti, elle ne perd plus d’argent et le dossier est réglé. Dans le cas d’une short sale, la banque est prête à encaisser une perte pour se débarrasser de son problème le plus vite possible.

MAIS, les short sales n’existent pas au Québec. Malheur.

La short sale est un recours qui n’existe tout simplement pas pour les banques québécoises. C’est le système qui est différent. Les banques québécoises ont d’autres recours, mais pas la short sale.

En plus, contrairement aux banques américaines, les banques canadiennes font assurer leurs prêts (par la SCHL, Genworth, etc.)

Cette “petite” différence fait toute la différence.

Si un client canadien ne paie pas son hypothèque, la banque va saisir la maison et tenter de la revendre pour récupérer ses billes. À une différence près des banques américaines. Comme les prêts des banques canadiennes sont assurés, les banques canadiennes, n’ont a pas d’urgence de vendre… Elles peuvent se permettre d’attendre leur prix, car elles savent qu’elles seront dédommagées par leur assureur. Elle retrouveront leur argent à tout coup.

Les banques canadiennes vont donc, oui, vendre les reprises de finances à rabais pour être en mesure de régler le dossier. Les banques américaines peuvent vendre les reprises de finance avec des rabais impressionnants, mais les banques canadiennes vont plutôt vendre à 5-10% sous la valeur marchande. Ce n’est pas le deal du siècle… On est loin des ventes de feu américaines.

Au Québec, les reprises de finances ne sont donc pas de très bons deals (environ 5-10% de rabais). On peut trouver des deals BIEN meilleurs (50% de rabais).

Les reprises de finance, ce n’est pas exactement ce qu’on cherche, mais on est sur le bon filon…

On est sur le bon filon. Suis-moi pour trouver les bons deals

Les prêts bancaires sont assurés. Bon.

Les banques ne peuvent pas faire de short sales. Bon.

La solution pour trouver les bons deals est donc de les acheter avant que la banque reprenne la propriété.

C’est là qu’on peut trouver les meilleurs deals!

Reprenons le cas de M. Thompson. Il lui restait 200 000$ d’hypothèque à payer sur sa maison. Que diriez-vous d’acheter sa maison 220 000$? (Elle en vaut maintenant plus de 300 000$). Ça serait un bon deal hein?

En négociant directement avec M. Thompson pour acheter sa maison, vous évitez que la banque la saisisse et qu’elle la revende au prix du marché (moins peut-être 5-10%). Si M. Thompson avait été au Québec, probablement que la banque aurait mis la maison en vente autour de 280 000$, ce qui ne laisse pas beaucoup de place si on veut faire un flip.

Par contre, si tu passes avant la banque et acheter cette maison pour 220 000$, ça te fait un super bon deal!

La clé est donc de négocier directement avec le propriétaire et d’acheter la maison AVANT que la banque ne la saisisse.

(En plus, pour M. Thompson, le fait de vendre sa maison au lieu de se la faire saisir lui sauve énormément de problèmes. Mais ça, c’est une autre histoire !)

Comme tu peux t’en douter (ou le déduire), la banque ne saisie pas une maison à la seconde où un propriétaire ne paie pas son hypothèque. Il y a un processus à suivre. Et ce processus est assez long pour qu’un investisseur réussisse à conclure d’excellents deals!

Comment fonctionnent les reprises de finance?

Attention: cette section est clairement soporifique!

Mais pour être en mesure de trouver les meilleurs deals, on n’a pas le choix de comprendre le processus complet de reprise bancaire. Bon courage. Tu es averti!

Dans le merveilleux monde juridique, on y parle un dialecte incompréhensible pour la plupart des mortels. Voici un résumé du processus de reprise bancaire est un long processus qui comporte plusieurs étapes :

En gros, qu’est-ce que ça veut dire?

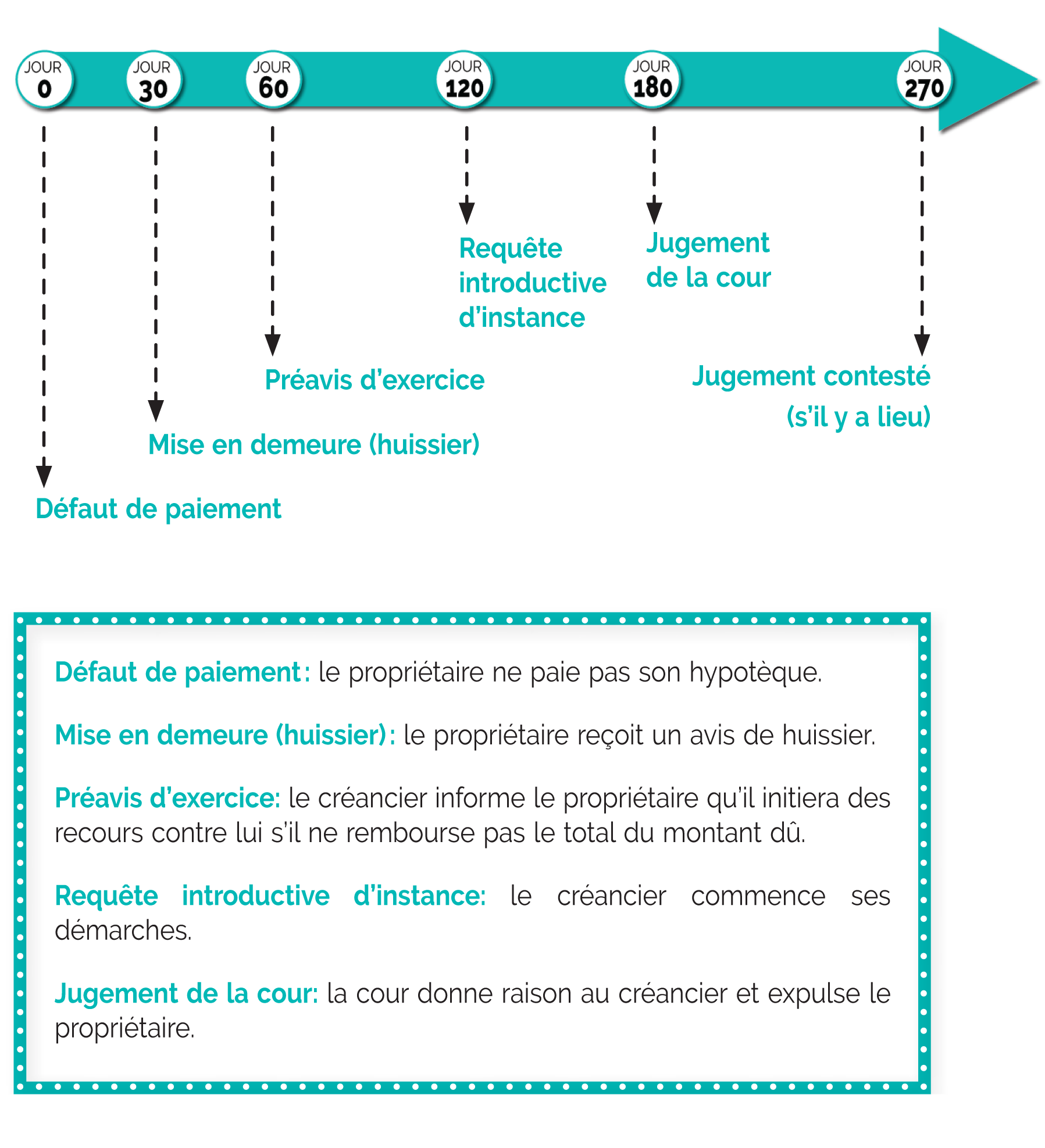

Jour 0

Le propriétaire ne paie pas son hypothèque.

Jour 30

En moyenne 30 jours après le défaut, le propriétaire reçoit une mise en demeure par un huissier. Cet avis n’est pas publié sur le registre foncier. La mise en demeure explique que le propriétaire est en défaut de paiement. C’est un avertissement formel.

Jour 60

30 jours plus tard, si le défaut n’a toujours pas été réglé, la banque met un ultimatum: « Dans 60 jours, on va exercer notre droit de saisir ta maison! » C’est le préavis d’exercice publié au registre foncier. La banque donne donc un délai de 60 jours au propriétaire pour payer son dû avant d’entamer des recours pour saisir la maison.

Jour 120

À la fin de l’avis de 60 jours (donc 60 jours plus tard), la banque fait une demande à la cour pour saisir la maison, si la dette n’a pas été remboursée. C’est la requête introductive d’instance. La banque fournit toutes les preuves au tribunal: contrat d’hypothèque, preuve que les paiements sont en retard, etc.

Jour 180

Environ 2 mois plus tard, le jugement en délaissement est émis: la cour ordonne que la banque saisisse la maison. Ce délai varie grandement (de 1 à 60 jours) entre les districts judiciaires. Bien que le délai peut-être relativement long (dépendant de quel côté on se trouve), le jugement n’est souvent qu’une formalité… La banque a tous les documents notariés en main et les preuves de défaut de paiement. La cour donne donc la faveur à la banque dans la très très grande majorité des cas.

Jour 270

Le propriétaire peut tout de même faire une contestation – souvent pour gagner du temps. On peut alors prévoir un délai de quelques mois de plus.

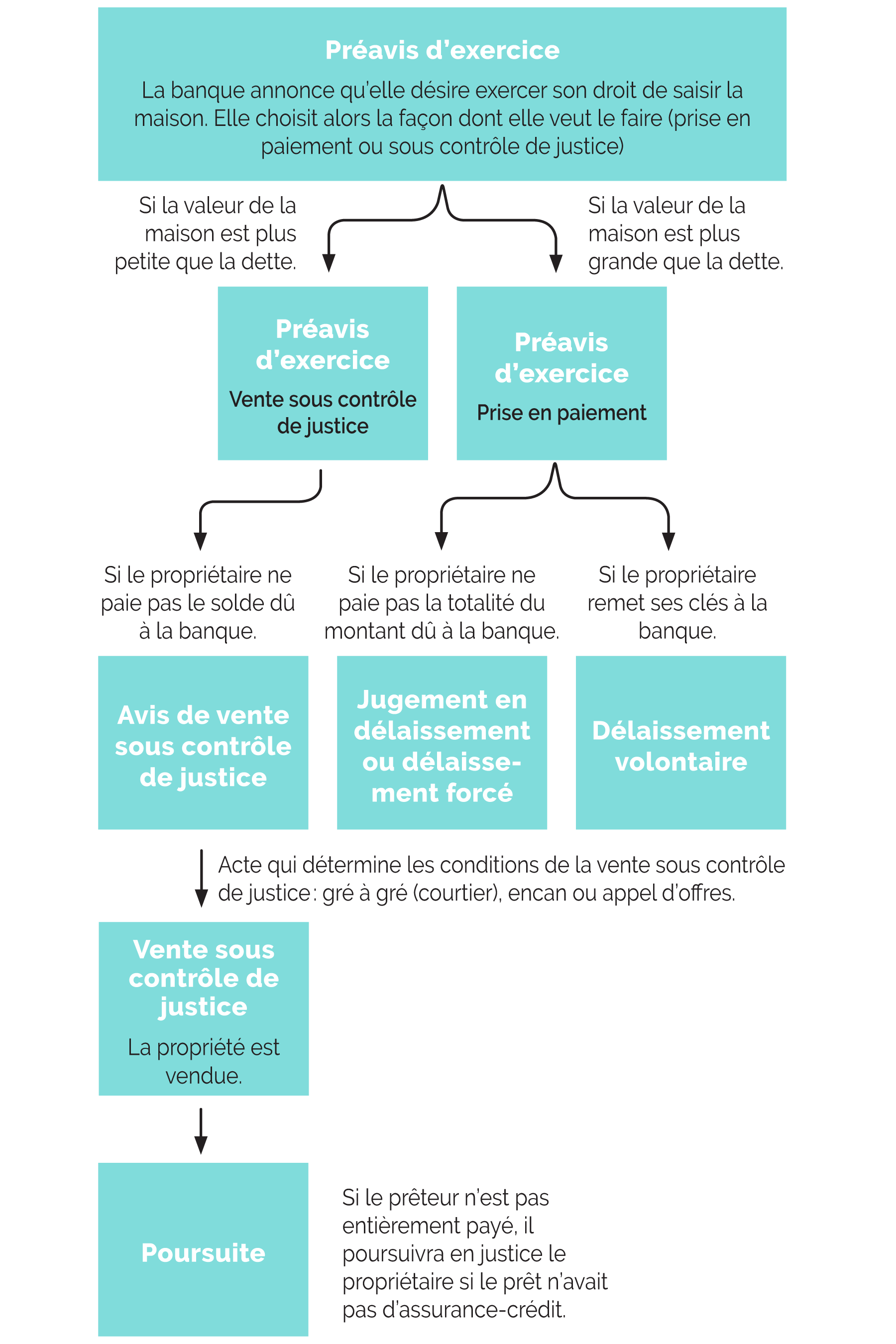

Une fois que le jugement de la cour est émis (par exemple au jour 180), la suite dépend du recours choisi par la banque dans son préavis d’exercice. La banque a deux recours principaux qu’elle peut choisir:

- Prise en paiement

- Vente sous contrôle de justice (en gré à gré, aux enchères ou par appel d’offres)

La prise en paiement oblige le créancier à se satisfaire de la valeur de la propriété délaissée à titre de paiement final. Autrement dit, le créancier devient propriétaire de l’immeuble et la dette est juridiquement considérée remboursée. Le créancier devient alors propriétaire et doit se charger de l’assurer et de l’entretenir. Il peut décider de la conserver, de la louer ou de la revendre à sa guise.

Lorsque la valeur de la maison est supérieure à la dette, le créancier choisira souvent de prendre la propriété en guise de paiement (il obtient alors plus que ce qu’il a prêté).

Lors de la vente sous contrôle de justice , le créancier (la banque) obtient le droit de vendre la propriété au nom du vendeur. La banque ne devient pas propriétaire directement, mais peut mettre la maison en vente. La vente sous contrôle de justice accorde également au créancier le droit d’amorcer toute autre procédure judiciaire afin de recouvrer la totalité de la dette si la vente de la propriété ne la couvre pas en totalité.

Lorsque la valeur de la maison est inférieure à la dette, le créancier choisira habituellement la vente sous contrôle de justice puisqu’il pourra poursuivre le propriétaire pour combler la dette restante qui ne sera pas éteinte par la vente de la propriété.

Donc, pour revenir à notre ligne du temps:

Pour un préavis d’exercice – prise en paiement,

- À la suite de la réception de la mise en demeure d’huissier, le propriétaire peut en tout temps remettre ses clés à la banque « remettre ses clés » au prêteur pour effacer sa dette. Il s’agit alors d’un délaissement volontaire. Le prêteur pourra l’accepter, mais uniquement après l’expiration du délai de 60 jours du préavis d’exercice. Le « délaissement » est le vrai terme pour « reprise de finance ». On considère que le propriétaire « délaisse » ou abandonne sa maison.

- Si le propriétaire n’a pas remboursé sa dette, la cour ordonnera le jugement en délaissement (souvent autour du jour 180). C’est la reprise de finance.

Le propriétaire recevra alors une communication pour lui dire que la maison a été saisie et qu’il devra quitter avant telle date.

S’il n’a toujours pas quitté avant la date X, il recevra alors un avis d’éviction.

S’Il n’est toujours pas parti de la maison au jour d’éviction, un huissier ainsi que des déménageurs viendront sortir tous les effets personnels du propriétaire dans la rue et placeront un cadenas sur la porte. Cette situation est vécue très difficilement. On comprend pourquoi le «jugement en délaissement» porte aussi le nom de «délaissement forcé ».

Pour ce qui est du préavis d’exercice – vente sous contrôle de justice:

Si la dette n’est pas remboursée à la banque, la cour ordonnera un jugement pour que la maison soit vendue. (La banque obtient donc le droit de vendre la maison à la place du propriétaire). Ceci s’appelle « l’avis de vente sous contrôle du justice ». La banque peut choisir de quelle façon est procédera à la vente: en gré à gré (avec un courtier immobilier), aux enchères et par appel d’offres. Dans la très grande majorité des cas, la banque choisira de le vendre via un courtier immobilier.

C’est le créancier hypothécaire qui choisira le courtier immobilier avec qui il veut faire affaire. Le prix de vente sera déterminé à l’aide d’un évaluateur agréé et/ou un courtier immobilier. Le juge vérifiera ces documents et fixera le prix de la vente dans dans le jugement.

Une fois l’avis de vente sous contrôle de justice émis, la maison est mise en vente.

Un délai de vente normal est à prévoir.

Souvent, la maison est mise en vente à 5-10% de rabais comparativement au prix du marché pour régler le dossier rapidement. Le courtier immobilier doit vendre la propriété au prix qui est inscrit dans le jugement. Si la propriété ne se vend pas à ce prix, un nouveau prix de vente devra être suggéré à la cour pour être approuvé.

Si le prix de la vente ne couvre pas la dette totale (ainsi que tous les frais et intérêts), la banque a le droit de poursuivre le propriétaire pour retrouver les sommes restantes.

De l’autre côté, si la propriété se vend plus cher que ce que le propriétaire doit à la banque (en comptant aussi tous les frais et les intérêts), la différence sera en théorie remise au propriétaire. Dans les faits, cela se produit rarement, car si la banque a bonne espoir que la propriété se vende plus cher que la dette, elle optera alors pour la prise en paiement, tout simplement.

Donc en résumé, voici ce qui se passe lors d’une reprise de finance:

Fiouuuu! On s’en est sorti vivant!

Ce qu’il faut comprendre, c’est qu’il faut trouver nos deals avant que la banque saisisse la maison: avant qu’il y ait le jugement en délaissement/ délaissement volontaire ou bien avant la vente sous contrôle de justice. Il y a encore de minces possibilités entre l’avis de vente sous contrôle de justice et la vente sous contrôle de justice, mais elles sont quand même rares.

La fenêtre la plus prolifique pour trouver des deals est donc entre le préavis d’exercice et le délaissement ou avis de vente sous contrôle de justice.

C’est là que les occasions en or se cachent!

Dans mon schéma, c’est entre le jour 60 et le jour 180. Évidemment, ce n’est qu’une estimation… Les délais varient beaucoup et peuvent s’étirer facilement. Quoi qu’il en soit, la fenêtre d’opportunité est là!

Comment acheter une reprise de finance?

Pour acheter une “vraie” reprise de finance (une fois que la maison est saisie), il faut passer par un courtier immobilier. La très grande majorité des reprises étant affichées sur Centris avec un courtier immobilier, il suffit de contacter ce courtier (ou encore le tien si tu as un courtier qui t’aide dans tes démarches d’acquisition). Au final, ce n’est pas si différent d’acheter une propriété standard. La seule différence notable est que les reprises de finance sont la (presque) toujours vendue sans garantie légale.

Pour ce qui est des avis des préavis d’exercice (ce qui nous intéresse le plus!), le propriétaire est encore propriétaire, donc il faut discuter directement avec lui. (Tu veux en savoir plus sur comment aborder les propriétaires? Lis cet article!)

La suite se passe comme une transaction normale: on fait une offre, l’offre est acceptée, les conditions sont remplies (financement, inspection, etc.), puis la signature chez le notaire. C’est vraiment la même chose que transiger avec quelqu’un qui vend sa maison par lui-même.

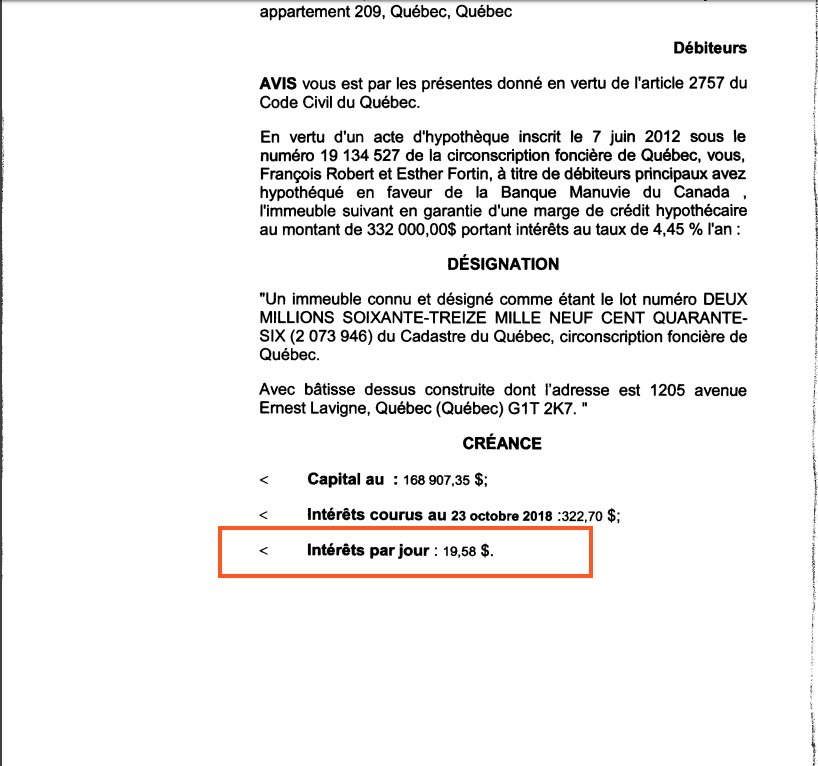

La seule différence est que lors des préavis d’exercice, il y a des frais d’intérêts journaliers qui sont ajoutés par la banque. Ces frais sont indiqués dans le préavis d’exercice. Ces frais commencent à courir dès la parution du préavis d’exercice.

Le montant que vous offrez pour acheter la maison doit évidemment couvrir la dette hypothécaire totale + les frais d’avocats/intérêt qui seront ajoutés + les frais d’intérêt journalier.

À environ 20$ d’intérêt par jour, si le processus prend quelques mois, les frais d’intérêt journaliers peuvent représenter quelques milliers de dollars. À ne pas oublier!

Où trouver les reprises de finance?

Si tu veux encore trouver les reprises de finances après tout ce que j’ai dit ?, tape “reprises de finance” dans Google pour trouver les sites web qui recensent les reprises de finance. Ce n’est pas très dur à trouver. Les principales agences immobilières (REMAX, Royal Lepage, etc.) ont un critère de recherche pour filtrer seulement leurs reprises de finance. Il existe aussi des sites spécialisés comme Groupe Reprises Québec qui recensent toutes les reprises de finances.

Mais ne nous trompons pas, les meilleurs deals (jusqu’à 50% de rabais) se trouvent lors des préavis d’exercice (avant que la banque saisisse la maison).

Où peut-on trouver ces informations?

Au registre foncier.

Le registre foncier recèle de pépites d’or d’informations. Pour en apprendre plus sur le registre foncier, consulte cette page.

Pour résumer un article de 10 pages en quelques mots: le registre foncier pullule d’informations stratégiques, mais il est difficile à utiliser.

Si tu veux en apprendre davantage sur les reprises de finances, sur le registre foncier et surtout, pour connaître toutes les étapes de la prospection immobilière efficace pour trouver des deals, je te recommande fortement de livre notre livre gratuit, le Guide Ultime de la prospection immobilière.